Luego de algunos meses de gran pereza y de poca actividad, logré terminar de leer un pequeño paper de Justus Haucap y Ulrich Heimeshoff publicado por el Instituto de Competencia Económica de Düsseldorf bajo el rótulo de «Google, Facebook, Amazon, eBay: Is the Internet Driving Competition or Market Monopolization?» (Google, Facebook, Amazon y eBay: ¿La competencia por impulsar Internet o la monopolización del mercado»). Haucap y Heimeshoff nos ofrecen una más que recomendable lectura sobre el panorama actual de varias industrias en línea a través de un repaso a literatura económica más relevante, respecto de como opera la libre competencia en los mercados tecnológicos.

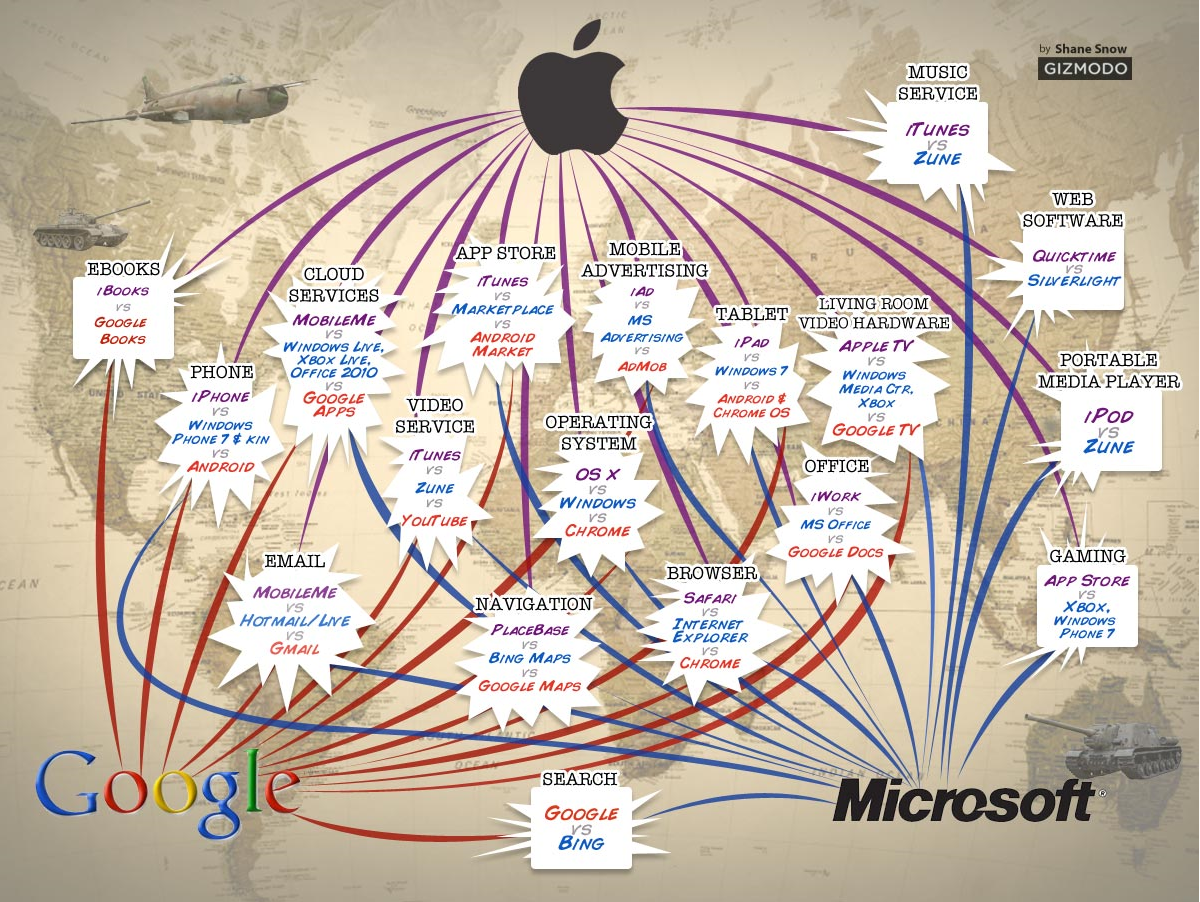

No hay que ser muy avispados notar que muchas de las empresas de éxito en Internet son en realidad monopolios. Google, Youtube, Facebook y Skype son ejemplos típicos de empresas que dominan sus mercados de referencia por goleada. La cuestión fundamental desde una perspectiva de política de competencia no debe ser si estas empresas tienen una posición dominante hoy, sino por qué tienen una cuota de mercado tan alta y si nos encontramos ante un fenómeno temporal.

¿Qué impulsa la competencia en los mercados de Internet?

A diferencia de los mercados convencionales, la competencia en los mercados de Internet está determinada por los llamados efectos de red (directos e indirectos) y los costos de cambio. Los efectos de red directos permiten que la utilidad recibida por un usuario aumente directamente a mayor número de usuarios de la plataforma. El ejemplo clásico son las redes de telecomunicaciones, Skype es más atractivo mientras más usuarios tenga. En contraste, se producen efectos de red indirectos cuando el número de usuarios de un lado del mercado atrae a más usuarios de otro lado. Más compradores potenciales de eBay atraen a un mayor número de vendedores, lo que hace que la plataforma sea a su vez más atractiva para los potenciales compradores.

Desde el punto de vista de la política de competencia, hay que tener en cuenta que los efectos de red hacen que las plataformas tengan un gran tamaño. Por lo tanto, los altos niveles de concentración de los mercados digitales no pueden ser analizados desde la perspectiva de los mercados convencionales, sin efectos de red.

En los mercados de dos caras (Two-sided markets), por lo general un lado del mercado «subvenciona» al otro. Productos como el Acrobat Reader, MediaPlayer o el RealPlayer están disponibles de forma gratuita. Los efectos de red indirectos y las economías de escala aumenten los niveles de concentración de las plataformas en los mercados digitales. La fortaleza de estos efectos de red difiere de una plataforma a otra. En general, se puede observar que muchos mercados de dos caras se caracterizan por tener una proporción relativamente alta de costos fijos y bajos costos variables.

Mientras que en los mercados físicos de dos caras, tales como los centros comerciales, ferias o discotecas, el espacio físico es limitado, esto no siempre ocurre en los mercados digitales de dos caras. En dichos mercados, como las plataformas de subastas en línea, los usuarios adicionales hacen que el grupo sea más heterogéneo, y por tanto, aumenten los costos de búsqueda. De esta forma, el mayor valor de una plataforma puede estar determinado por una demanda homogénea. Por ejemplo, si sólo cierto grupo de personas visitan una determinada plataforma, dirigir la publicidad en ella será mucho más fácil. Los usuarios adicionales podrían aumentar los costos de búsqueda dentro de la plataforma.

Un aspecto directamente relacionado con la heterogeneidad de las plataformas es el grado de diferenciación de productos entre plataformas. Esta diferenciación puede ser vertical (por ejemplo, para la industria de la publicidad los usuarios de altos ingresos son más interesantes que los de bajos ingresos) u horizontal (por ejemplo, las personas interesadas en deportes de vela frente a las aquellos interesados en golf).

En los mercados de dos caras, el nivel de concentración está impulsado por los efectos indirectos de red, pero los límites de capacidad, diferenciación de productos y la posibilidad del multi-homing (uso paralelo de diferentes plataformas) sirven para disminuir los niveles de concentración. Por ejemplo, cambiar de una agencia de viajes en línea a otra tiene generalmente bajos costos de cambio.

Los usuarios de motores de búsqueda pueden fácilmente, sin grandes costos, cambiar a Google por otro motor como Bing. Mientras que para Google no existen efectos significativos de red directos, es decir, no importa cuántas personas utilizan Google, ello no es así para redes sociales como Facebook, donde el número de usuarios es un factor muy importante para el éxito de la plataforma. Sin embargo, la entrada en el negocio de motores de búsqueda no sencillo debido a los efectos de red indirectos, a los costos de aprendizaje, que dependen de la cantidad acumulativa de búsquedas realizadas a través de la red en el pasado, y por la disminución de los costos medios, debido a los costos fijos de la infraestructura técnica.

Otros costos de cambio se pueden encontrar en las plataformas de subastas como eBay, donde, además de los efectos de red indirectos, la reputación es muy relevante. Los cambios entre plataformas implica altos costos de cambio, ya que es difícil, transferir la reputación entre plataformas.

Después de examinar los aspectos determinantes de por qué existen los altos niveles de concentración en los mercado de dos caras, los autores analizan los procesos de concentración en algunos mercados típicos.

Motores de Búsqueda

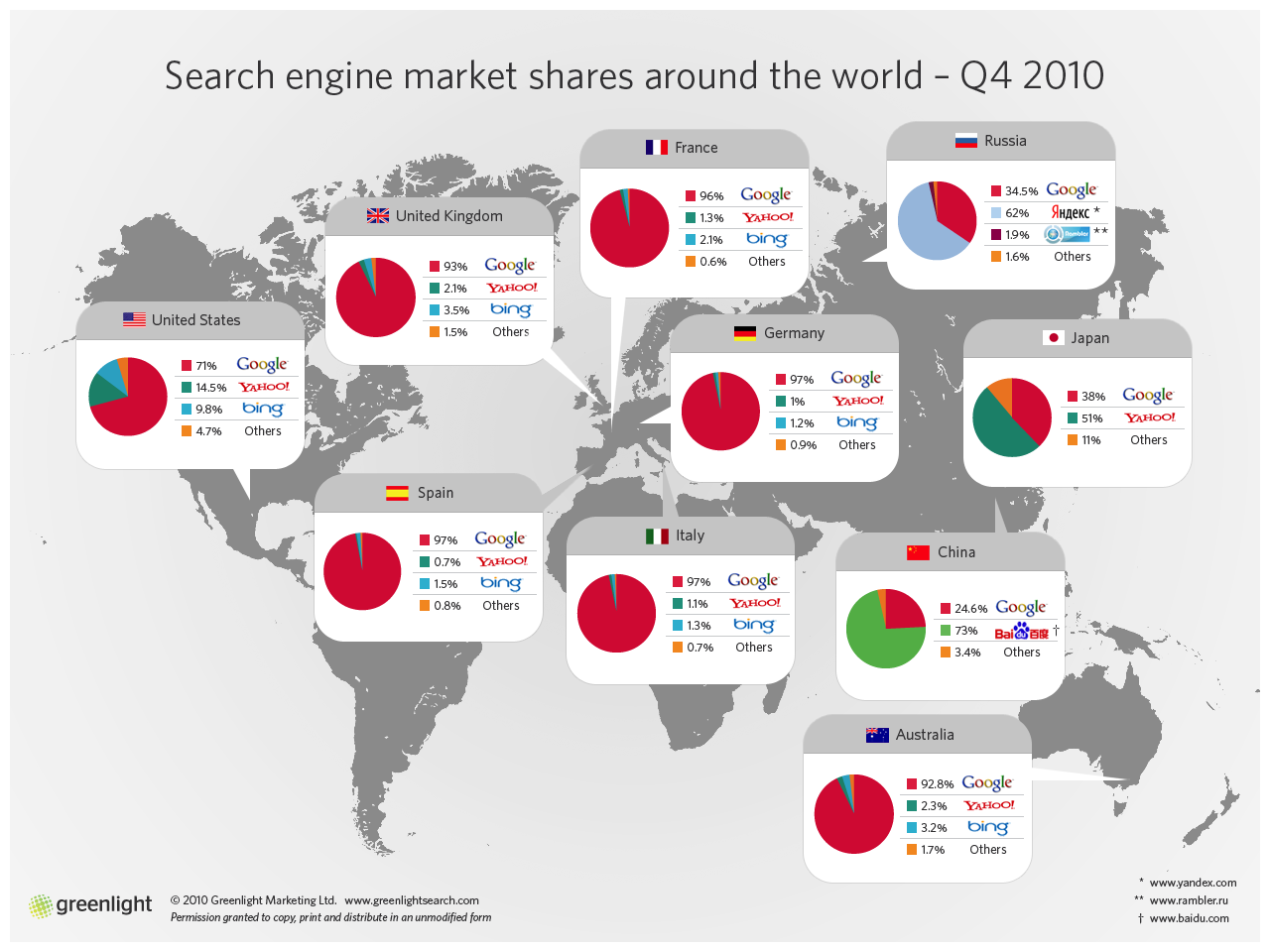

Los ingresos derivados de las búsquedas de Internet en los EE.UU. alcanzaron un valor de US $ 5,7 mil millones en los primeros seis meses del año 2010. Al mismo tiempo, el mercado para la búsqueda en línea está muy concentrado.

Como muestra el cuadro, Google es el líder indiscutible del mercado en los países occidentales, mientras que Baidu en China, Yandex en Rusia y, en menor grado, Yahoo en Japón tienen una posición dominante en estos países. En todos estos mercados, existe una estructura altamente concentrada con un monopolio o en el mejor de un duopolio emergente. Las razones de estos altos niveles de concentración son las economías de escala, así como los efectos de red que caracterizan a los motores de búsqueda.

Si bien es fácil de entender que las grandes bases de clientes son atractivas para las empresas de publicidad, no está tan claro por qué el tamaño importa tanto para los usuarios de los motores de búsqueda. Por otra parte, los costos de cambio entre los motores de búsqueda son muy modestos. Cuando Google entró en el mercado en 1998, Altavista era el principal motor de búsqueda, seguido por Yahoo!. Google logró, no sólo entrar en el mercado, sino también ofrecer una búsqueda de calidad superior.

Basados en encuestas de expertos, los siguientes atributos parecen ser los más importantes para los usuarios al momento de elegir entre motores de búsqueda: a. Precisión global de los resultados de búsqueda, b. página de carga y la velocidad, y, c. relevancia en tiempo real.

Las tres categorías son lideradas por Google. En general, la calidad de los motores de búsqueda se puede determinar por el «tiempo previsto por un usuario para obtener un resultado satisfactorio». El tiempo necesario para encontrar un resultado satisfactorio depende de varios factores, entre ellos: a. calidad del algoritmo de búsqueda, b. calidad del hardware, c. calidad de los datos, tanto de los datos disponibles libremente en Internet como de los datos específicos del motor de búsqueda que se han recogido durante procesos de búsqueda anteriores.

El problema principal de la competencia en este mercado, se centra en la limitada disponibilidad de datos de búsqueda de alta calidad. Debido a la importante cuota de mercado de Google, tiene el mejor acceso al historial de búsquedas. Cuantos más datos de búsqueda anteriores tenga un operador, mejor serán los refinamientos de su algoritmo. Este proceso deviene en la calidad del motor de búsqueda y proporciona una ventaja competitiva para el líder del mercado.

La existencia de un motor de búsqueda superior no es una cuestión que deba preocupar en principio a las autoridades de competencia. Sin embargo, Google ha recibido numerosas quejas de que estaría abusando de su posición dominante, sobre todo a favor de sus filiales. No obstante, los autores señalan que sin un conocimiento más profundo sobre los hechos denunciados, la acusación sigue siendo un dicho meramente especulativo.

Plataformas de ventas en línea

Mientras que el comportamiento y la posición de Google recibe actualmente la mayor parte de la atención pública, el comportamiento de las plataformas comerciales dominantes, tales como eBay también ha sido objeto de escrutinio antimonopólico.

Las plataformas de subastas en línea, por ejemplo, eBay, han disfrutado de cuotas de mercado muy altas desde los inicios del comercio electrónico. En 1998, la cuota de eBay en el mercado de subastas en línea en los EE.UU. fue de 80%, que culminó con una participación de mercado de casi el 99% en 2008. La imagen es muy similar en la mayoría de los países industrializados.

La falta de competencia también se debe en parte a un contrato entre eBay y Yahoo del año 2002, cuando eBay decidió salir del mercado japonés, mientras que Yahoo cerró sus sitios de subastas en línea en Alemania, Reino Unido, Francia, Italia, España e Irlanda. A cambio, eBay acordó pagos significativos en formas de anuncios colocados en la página web de Yahoo. Es casi seguro que este acuerdo violó las normas de competencia, sin embargo, los efectos indirectos de las red son la razón principal por la que eBay es capaz de mantener su posición de liderazgo en un período de tiempo tan largo. Por lo tanto, una pregunta importante desde la perspectiva de las políticas de competencia es si eBay tiene un peso significativo en el mercado de subastas en línea.

Un aspecto importante de este análisis es la cuestión de lo fácil que es para los vendedores y compradores hacer multi-homing, es decir, utilizar de forma paralela distintas plataformas de comercio en línea. Sin embargo, para muchos vendedores no es tan atractivo participar del multi-homing debido a múltiples razones. El multi-homing no es una opción fácil para los pequeños vendedores, ya que a menudo venden artículos únicos y se benefician de una plataforma con un gran grupo de clientes. Además, es difícil construir una reputación en varias plataformas al mismo tiempo. Por otra parte, la venta en las plataformas más pequeñas lleva el riesgo implícito de vender el producto a precios inferiores a los que marca el valor de mercado, dado que el mecanismo de precios funciona mejor a un mayor número de participantes a ambos lados del mercado.

Por otro lado, el diseño de cada plataformas de comercio en línea o el manejo de cada plataformas difieren de una plataforma a otra y, como resultado, los compradores también se enfrentan a algunos costos de cambio. Además, eBay también crea costos de cambio endógenos con el fin de atar a sus clientes. Por ejemplo, la llamada Universidad eBay ofrece cursos de cómo utilizar eBay de la manera más eficiente. En general, eBay claramente tiene poder significativo de mercado en plataformas de subastas en línea. Debido a la reputación de los individuos específicos, los efectos de red indirectos y costes de cambio, las cuotas de mercado de eBay no son susceptibles de ser erosionadas en el corto plazo.

Redes Sociales

Las redes sociales como Facebook comparten muchas características con otras plataformas en línea. En principio, multi-homing es fácil, ya que sólo se necesita un poco de tiempo para crear un nuevo perfil. En este contexto, también es interesante observar que las redes sociales bien conocidos como la familia de las redes VZ en Alemania (meinVZ, studivz y SchülerVZ) o myspace en los EE.UU., perdieron muchos miembros activos durante un periodo de tiempo muy corto, sobre todo debido a la competencia de Facebook. Desde la perspectiva de todo el mundo, Facebook también es de lejos el líder en el mercado, a pesar de que el liderazgo no es tan dominante como la posición de Google en el mercado de los buscadores o la posición de eBay en el mercado de las subastas en línea.

Una razón por la que la dominancia de Facebook no es tan marcada, puede estar en que las redes sociales están en una etapa más temprana de su curva de difusión en comparación con otros mercados en línea. De hecho, las redes sociales siguen mostrando fuertes fluctuaciones de sus cuotas de mercado y número de visitantes. Sin embargo, hay al menos dos razones por las cuales el mercado de las redes sociales muestra niveles de concentración más bajos que en otros mercados de Internet. En primer lugar, las preferencias del usuario son más heterogéneas, y, en segundo lugar, no es muy costoso para los usuarios estar presentes en dos redes sociales. Por ejemplo, una red (como Facebook) puede ser utilizada para contactos sociales, mientras que una segunda red (por ejemplo, LinkedIn o Xing) puede ser utilizado para los contactos profesionales.

Sin embargo, un enfoque más intervencionista más allá de la aplicación de las normas generales del derecho de la competencia no parece estar justificado hasta el momento.