La industria americana ha cambiado mucho desde la famosa decisión Paramount de 1948, en parte gracias a la aparición de las nuevas tecnologías de la información como Internet y las tecnologías digitales.

Recesión

Desde mediados de la década de 1940, la industria cinematográfica americana entró en una profunda recesión, principalmente por la contracción económica posterior a la Segunda Guerra Mundial (1946-1948), los cambios en los patrones de ocio de los estadounidenses y la aparición de la la televisión.

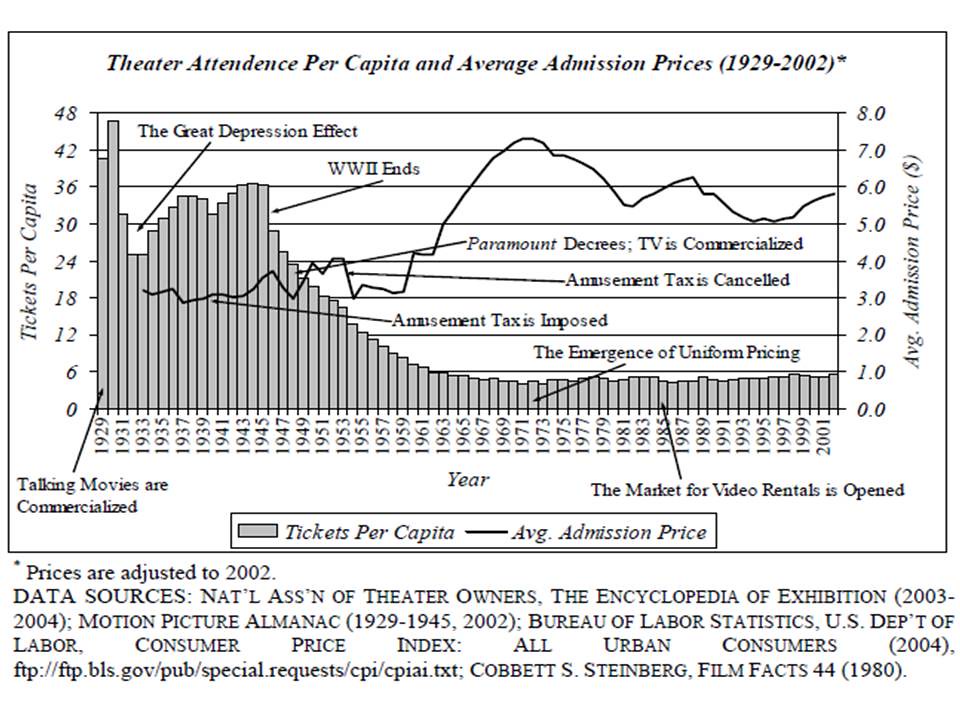

De acuerdo con Barak Y. Orbach (Antitrust and Pricing in the Motion Picture Industry) el declive de la asistencia a las salas de cine comenzó en 1946 y continuó hasta la década de 1970, aunque la tasa de caída ha disminuido con el tiempo. Los ingresos anuales de la taquilla cayeron de $ 15.6 mil millones de dólares en 1946, hasta US$ 5,5 mil millones en 1964 y aumentó a $ 9,5 mil millones en 2002 (dólares de 2002).

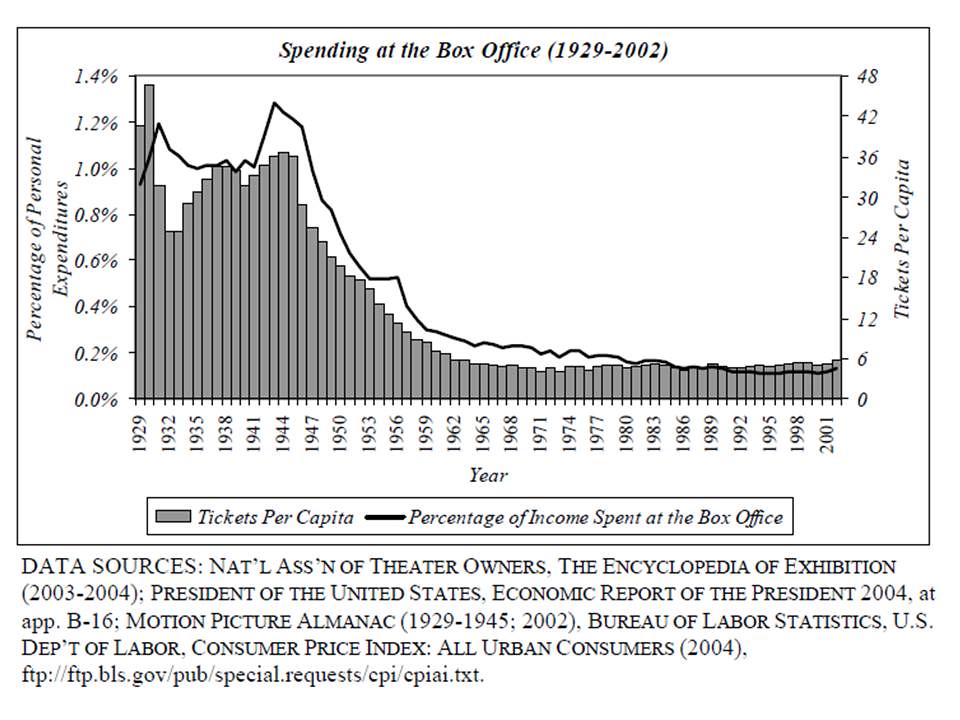

Las cifras ajustadas del gasto per cápita son aún más dramáticas. El gasto anual per cápita en la taquilla americana se redujo de US$ 110 en 1946 a US$ 29 en 1963 y desde entonces nunca ha superado el nivel de US$ 33 dólares anuales. El porcentaje de los gastos personales destinados a la taquilla alcanzó un máximo de 1,28 por ciento en 1943 y descendió hasta la década de 1990, cuando se estabilizó en un nivel de 0,11 por ciento – 0,13 por ciento.

Modelo de distribución

Las películas normalmente se distribuían de forma secuencial a través de diversas plataformas, empezando por cortos períodos de disponibilidad en las salas de cine. Para incentivar al máximo la primera ventana los estudios suelen publicitar de forma importante un puñado de películas. Los estudios gastaron US$ 3,7 millones en publicidad en el año 2003, para una taquilla de US $ 9,5 mil millones sólo en los Estados Unidos. Este ratio publicidad/ventas del orden del 0,39 es de el más grande de todas las industrias de los Estados Unidos.

La fuente de ingresos de los estudios ha cambiado radicalmente con el tiempo. Los ingresos de taquilla representaron todos los ingresos de los estudios hasta la década de los setenta, más de la mitad de los ingresos en 1980, pero sólo el 17 por ciento en 2004, ello gracias a que los ingresos de los estudios se generan a partir de varias ventanas de explotación. Gracias a este modelo, las películas solían liberarse en la taquilla en unos pocos países primero y luego en los demás países gradualmente.

Las razones por las cuales los estudios liberaban las cintas por etapas, se debía inicialmente a que el costo de las impresiones de películas de 35 mm era alta (US$ 750 a US$ 1,200 por impresión). La copia y los gastos de envío por cada película constituía el 3,5 por ciento del costo total de distribución por cada cinta. Por tanto, era menos costoso hacer un pequeño número de copias para ser reutilizados en todo el mundo por etapas. Este aspecto cambiará con el crecimiento de los cines digitales (que no requieren de copias tradicionales en 35 mm), se estima que para el 2015 la inmensa mayoría de pantallas en el mundo serán digitales.

Otro aspecto que impacta en la industria del cine, es que si bien hay una gran densidad de salas de cine en los Estados Unidos (42,000 pantallas a fines del 2011), no ocurre lo mismo fuera de sus fronteras. De esta forma, las pantallas de los Estados Unidos, actúan como un filtro, permitiendo que los cines de otras partes del mundo escojan para sus pantallas sólo las películas que han tenido éxito en los Estados Unidos.

Piratería

La piratería de películas es anterior a la distribución por Internet, copias o grabaciones piratas eran hechas clandestinamente en los cines y se copiaban en VCD o VHS, para distribuirse después en el mercado negro a muy bajo costo. Sin embargo, los individuos que querían obtener copias piratas todavía tenían que abandonar sus hogares y pagar a un vendedor ambulante, lo cual representaba en todo caso un costo adicional. Con Internet disminuye el costo de la obtención de copias ilegales (aunque también la posibilidad de desarrollar explotaciones legales). El aumento de las velocidades de acceso a Internet y los avances en los algoritmos de compresión de películas eliminó algunas de las limitaciones a la piratería de películas en línea, pero no fue sino hasta la introducción del protocolo BitTorrent que la piratería de películas realmente despegó. BitTorrent permite descargar una películas en sólo unas horas, no mucho después (y a veces antes) de su lanzamiento en los cines.

No obstante, la teoría económica no tiene una posición única de cómo es que la piratería en línea afecta las ventas de boletos. Por ejemplo, Shapiro y Varian (El dominio de la información, 2000) sostienen que muestras gratuitas de productos de información pueden estimular el consumo pago, ya sea permitiendo a los consumidores potenciales hacer una valoración de los productos, o bien generar ruido y comentarios favorables en torno al mismo. Sin embargo, lo cierto es que la industria cinematográfica americana ha optado por los estrenos mundiales y simultáneos como una forma de luchar contra la piratería, lo cual afecta indudablemente a las industrias locales.

Mercado de las ideas

La realización de una película se puede dividir en cuatro etapas: desarrollo del concepto, producción, distribución y exhibición. La etapa del desarrollo del concepto comienza cuando un productor adquiere un guión a un agente literario. El productor toma decisiones en materia de presupuesto de la película, director y elenco. Los costos incurridos en la etapa de concepto son relativamente bajos y corren por cuenta del productor. Una vez que el productor ha reunido un reparto principal y tiene el presupuesto proyectado, debe buscar financiamiento para la película, ya sea de un estudio o de otras fuentes independientes. Completada la filmación, la mayor parte de los costos de producción se hunden y la película está lista para producirla. Una vez que una película ha sido producida, debe ser distribuida a los cines, lo que implica la distribución física de las copias a los cines, la comercialización en cada territorio y el control de la recaudación de los ingresos por los propietarios de salas.

De acuerdo con un paper de Venkat Kuppuswamy y Carliss Y. Baldwin (Risky Business: The Impact of Property Rights on Investment and Revenue in the Film Industry) que seguiremos en los siguientes párrafos, la industria cinematográfica de los Estados Unidos muestra dos asignaciones distintas de los derechos de propiedad, que afectan los rendimientos marginales en cada clase particular de inversiones. Las películas financiadas por los estudios son adquiridas antes que la filmación se lleve a cabo. En la mayoría de los casos, el estudio paga los costos de producción y comercialización y recibe todos los ingresos de la película, después de pagar a los exhibidores. En contraste, las llamadas películas independientes firman un contrato con los distribuidores después de la filmación. Los contratos más comunes son los acuerdos de participación de ingresos, en el que el estudio retiene aproximadamente el 30 por ciento de los ingresos netos por gastos de distribución. Después de la filmación, los costos de producción de la película se hunden, aún cuando las inversiones en marketing todavía no se han realizado.

Seis grandes estudios (Paramount Pictures, Universal Studios, Warner Bros. Pictures, Sony Pictures, Twentieth Century Fox y Disney) controlan la gran parte de toda la distribución cinematográfica en los Estados Unidos. Así, en la industria americana los términos «estudio» y «distribuidor» se utilizan indistintamente.

Utilizando los datos de pantallas, las películas distribuidas por estas seis empresas ocupan (en promedio) más del 85% de todas las pantallas de cine disponibles en una semana. Una importante barrera de entrada en el mercado de distribución se encuentra en el costo fijo de mantener una red de ventas con oficinas en todo Estados Unidos que permite negociar y concertar contratos con los exhibidores para cada película, único mecanismo que permite una promoción simultánea a gran escala. Como resultado, la distribución representa un activo complementario. Cualquier película debe garantizar el acceso a estos recursos de distribución con el fin de tener éxito comercial.

En el caso de una película independiente, una empresa productora asume los costos de producción y mantiene los derechos residuales. Para estas películas, el distribuidor normalmente se queda con el 30% de los ingresos de alquiler doméstico y el 40% de los ingresos externos de alquiler como por distribución. El resto de los ingresos y los gastos de publicidad, se pagan a la compañía de producción.

Las películas a veces son cofinanciadas por los estudios y por una compañía de producción independiente. En tales casos, las dos entidades se reparten los ingresos de la película después de pagar una comisión de distribución. Este tipo de películas tienen rendimientos marginales más bajos que las películas de los estudios pero más alto que las películas independientes.

A principios de 1990, la tecnología digital redujo las barreras de entrada para muchos cineastas independientes, y nuevas fuentes de financiamiento surgieron por parte de productores independientes. Al mismo tiempo, la calidad artística de las películas independientes se volvió ampliamente reconocida. Ya en 1994, los estudios se dieron cuenta que la distribución de películas independientes podrían generar beneficios lucrativos. Como resultado de ello, los seis estudios abrieron nuevas divisiones para adquirir películas independientes y para financiar proyectos similares.

A pesar de esta tendencia, la realidad es que la mayoría de los productores independientes no pueden asegurar los contratos de distribución necesarios para llevar sus películas a las pantallas de cine. De hecho, de las 9,000 películas independientes realizadas cada año en los Estados Unidos, sólo el 5 por ciento son capaces de obtener acceso a la distribución, mientras que más del 93 por ciento de las películas de estudio son exhibidas en los cines.

Aquí es donde entran en acción los festivales de cine, que organizan el mercados para la adquisición de películas independientes por parte de los estudios. Pero la competencia es este segmento es intensa. En 2009, por ejemplo, el Festival de Cine de Sundance recibió 3,661 cintas de cine para 120 slots. En el año 2011, 45 films fueron adquiridos por los distribuidores contra 14 en el 2010. Como resultado, las películas de producción independiente, incluso las de calidad, se enfrentan a una incertidumbre considerable con respecto del acceso a la red de distribución.

Como vemos la industria cinematográfica americana presenta algunas particularidades que la hacen muy potente, sobre todo la presencia de importantes economías de escala en la producción y distribución, lo cual le permite ofrecer de forma continua y casi estandarizada un número considerable de largometrajes a lo largo del año, volumen que las salas de cine agradecen casi de forma natural.

En la imagen: ¿Dónde estás, hermano? (2000) de Joel Coen y Ethan Coen.