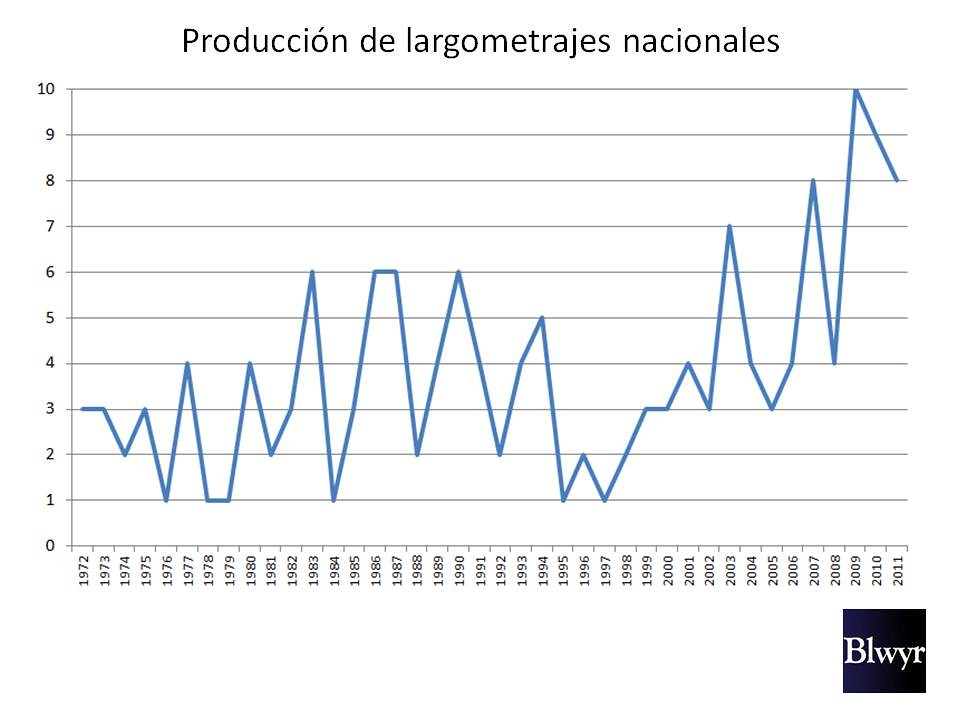

Viendo cómo se desarrolla la industria del cine en diversas realidades uno se pregunta si además del modelo vertical americano y el de ayudas públicas (preponderante en Europa y en América Latina) existe algún otro y si éste -o éstos- podría ser replicados en el Perú.

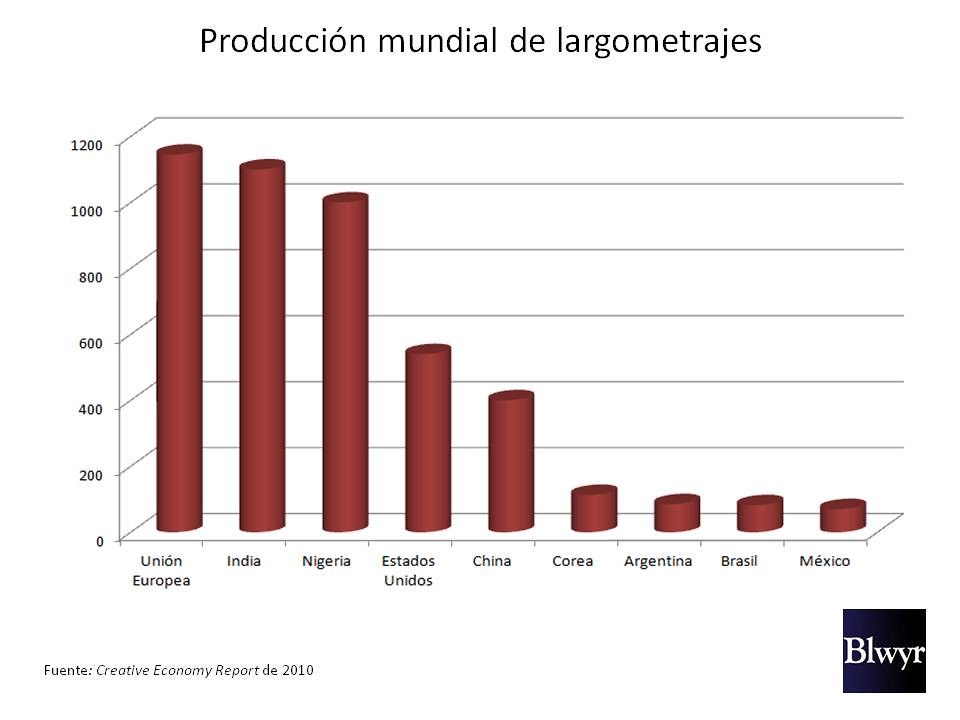

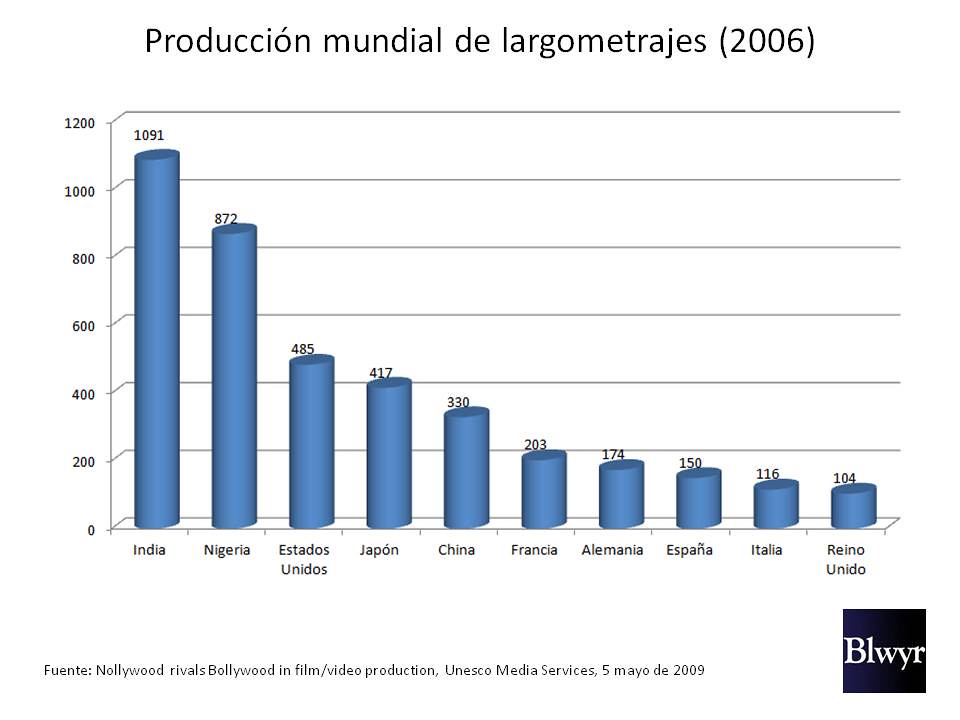

En nuestra entrada De Kirchneristán a Perusalem: Madeinusa (i) elaboramos un gráfico sobre la producción mundial de largometrajes, lamentablemente presentamos un gráfico incompleto arrastrado de la fuente original (Creative Economic Report del 2010). Vuelvo a presentarlo, esta vez a partir de una nota de prensa de la UNESCO, aunque con información al año 2006. No obstante, aunque ha pasado el tiempo y puede que algunos países produzcan más y otros no tanto, sirve para efectos de esta entrada.

Vamos a dar una ojeada a estos universos paralelos que son Nollywood, Bollywood y Mainland.

Nollywood

Como la mayoría de las causas que tienen éxito en este mundo, la industria cinematográfica nigeriana (conocida como Nollywood) no nació de una sesuda política estatal, sino producto de la espontaneidad de un emprendedor y de la casualidad (crisis económica, cierre de las salas de cine y delincuencia).

En 1992, Kenneth Nnebue, un comerciante nigeriano de Onitsha trataba de vender un gran lote de casetes de VH en blanco que había comprado en Taiwan. Para que sus cintas se vendieran con mayor rapidez decidió incorporarles una película, así que de forma casera produjo «Living in Bondage». Con este artificio, Nnebue logró vender más de 750.000 copias, y generó una enorme legión de imitadores.

Hoy en día, la industria del cine nigeriano emplea a cerca de un millón de personas, de forma que es el mayor empleador del país después de la agricultura, genera ingresos por US$ 2,750 de acuerdo con el Creative Economic Report del 2010 (en toda la cadena) y representa el 11 por ciento de las exportaciones no petroleras del país.

Las películas nigerianas se venden en CDs y no se distribuyen en salas de cine como ocurre en el resto del mundo y son tan baratas que compiten en precio con las cintas piratas, de hecho comparten las mismas redes de distribución cuyo epicentro es el mercado de Alabael en las afueras de Lagos. Se estima que hay más de 500 mil locales de distribución y venta de películas en todo el país. Sin embargo, alrededor de la mitad de los ingresos de la industria se pierde a causa de la pobre red de distribución. Las películas nigerianas se ven en toda África y empiezan a ofrecerse por señales de cable en los Estados Unidos y Europa.

La industria ha crecido casi sin ninguna ayuda del gobierno, la única intervención estatal parece ser la censura. El costo de producción de estas películas oscila entre los US$ 15.000 y US$ 100.000, se hacen en unos 10 días, únicamente con equipos digitales de video. El dinero para estas realizaciones sale directamente del mercado. Los productores usan parte de las ganancias de una película para pagar la siguiente. Los bancos no suelen prestar dinero a las empresas de Nollywood, ya que son organizaciones con muy bajo capital y no existen estadísticas a partir de las cuales se pudiera estimar su rentabilidad.

En el documental Good Copy Bad Copy, A documentary about the current state of copyright and culture (2007) de Andreas Johnsen, Ralf Christensen y Henrik Moltke dedica unos minutos a explicar la dinámica de esta fascinante industria (minuto 25:05 al 32:17).

[vsw id=»ZKiLI7XFB9k» source=»youtube» width=»500″ height=»400″ autoplay=»no»]

Bollywood

La India realizó su primera película muy pronto, en 1913 y ya para el año 1933 producía más de 100 películas al año. La industria cinematográfica india emerge básicamente en dos ciudades. En la capital cultural de la India, Kolkata (Calcuta), donde habían economías de alcance al compartir espacio con grupos culturales de gran prestigio local; y, en el centro económico de la India, Mumbai (Bombay), allí los productores de cine se beneficiaron del capital de la industria manufacturera y de los comerciantes que invirtieron sus utilidades en la naciente producción cinematográfica.

Bollywood creció a partir de un puñado de estudios que en la década de 1940 producía ya alrededor de dos tercios de la producción cinematográfica local. Sin embargo, estos estudios no tenían el dinero o los incentivos para integrarse verticalmente. En lugar de ello, se apoyaron en las economías de alcance derivadas de su ubicación en Mumbai junto con una creciente red de cientos de pequeños distribuidores.

Después de la división de India y Pakistán, luego de la independencia, la industria de Bollywood era completamente horizontal y verticalmente desintegrada. Las empresas de producción desarrollaron una fórmula de película, la cual, después de demostrar su valor de mercado, aplicaron con éxito una y otra vez con pequeñas variantes. Esta fórmula caracterizó a Bollywood en la última mitad del siglo 20. En la década de 1970 se le denominó a este tipo de cine masala (mezcla de especias), ya que utiliza elementos de todos los géneros, como el romance, el drama, la acción y la comedia con secuencias de canto y baile.

A pesar de su popularidad, Bollywood no ha merecido sino la tradicional apatía del gobierno indio y se ha desarrollado casi sin apoyo estatal hasta el punto que recién en 1998 fue reconocida como una industria elegible para acogerse préstamos por parte de instituciones financieras.

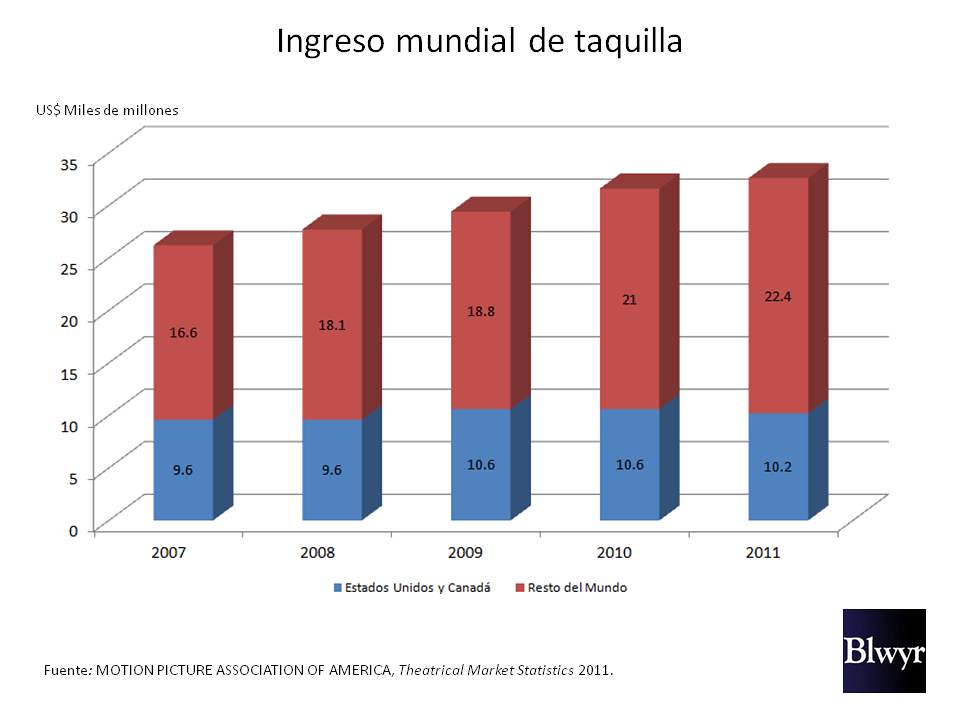

Los ingresos de taquilla del cine indio (no sólo Bollywood) se calculan en US$ 1.750 millones anuales (2007).

Mainland

Mainland es el término geográfico que sirve para describir el área bajo jurisdicción de la República Popular China excluyendo a Hong Kong y Macao. El tema es que Mainland produjo 588 largometrajes el 2011 con un mercado interno particularmente vigoroso, la taquilla china fue de US$ 2.080 millones en el 2011 (se calcula US$ 2.600 en el 2013), con un número de pantallas en vertiginoso aumento 10.700 en 2011 (4.753 en 2006).

Sin embargo, a diferencias de las experiencias nigeriana e india, la industria cinematográfica china se soporta básicamente sobre dos pilares, gran intervención estatal en toda la cadena de producción local y cierre parcial de sus fronteras.

La industria cinematográfica china pertenece al Estado que Pekín regula estrictamente a través de China Film Group. Esta entidad pública selecciona aquellos filmes que deben producirse y exhibirse en un entorno donde casi no tienen competencia extranjera. Resulta imposible calcular cuánto dinero destina el gobierno a subvencionar su propia industria cinematográfica.

En lo que corresponde al segundo aspecto, como una medida para proteger la industria local las autoridades chinas permiten la exhibición en las salas locales de solo un puñado de películas extranjeras cada año. La cuota actual de películas extranjeras es de 20 al año, modalidad que se inició por primera vez en 1994 para 10 películas (antes estaban prohibidas) y se duplicó en 2001 cuando China entró en la Organización Mundial de Comercio (OMC). Este aspecto ha generado una ardua disputa en el marco de la OMC (aquí) que ha sido resuelta de forma favorable para el gobierno de los Estados Unidos, sin embargo hasta el momento China todavía no ha dado cumplimiento del fallo en su totalidad. No obstante, los DVD piratas de películas extranjeras circulan libremente y están permitidas las webs de descargas de películas.

En la imagen: Érase una vez en la India (2001) de Ashutosh Gowariker.